Phản hồi

Bạn đã tìm thấy những gì bạn đang tìm kiếm chưa?

Chúng tôi có thể hỏi bạn thêm một số câu hỏi để giúp cải thiện VNTR không?

Các quốc gia thành viên tham gia ký kết sẽ dành một khoảng thời gian, dự kiến là 18 tháng để thông qua Hiệp định. Tại Việt Nam, Hiệp định RCEP đang trong giai đoạn trình Chính phủ phê chuẩn, cũng như xây dựng kế hoạch chi tiết để triển khai. Dự kiến tiến trình sẽ hoàn thành vào cuối năm 2021 hoặc đầu năm 2022.

Cam kết về thuế quan

Quy tắc xuất xứ và Cơ chế Tự chứng nhận xuất xứ hàng hóa

Tạo thuận lợi thương mại

Hiệp định RCEP cũng bao gồm các cam kết về tạo thuận lợi thương mại và thực hiện thủ tục hải quan, tiêu chuẩn và quy chuẩn kỹ thuật, cụ thể:

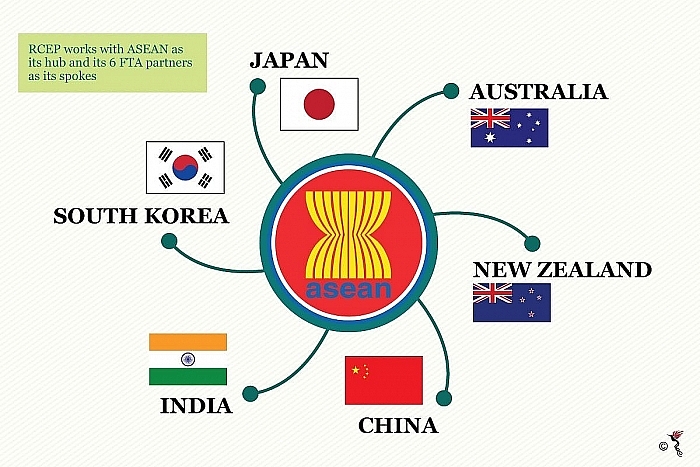

Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) giữa ASEAN và 6 đối tác đã có FTA với ASEAN là Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ, Australia và New Zealand bắt đầu đàm phán từ ngày 9/5/2013. Tháng 11/2019, các nước thành viên đã cơ bản hoàn tất đàm phán văn kiện RCEP (trừ Ấn Độ - đã tuyên bố rút khỏi Hiệp định này).

Ngày 15/11/2020, 15 nước thành viên RCEP (trừ Ấn Độ) đã ký kết RCEP. Hiệp định này sẽ chính thức có hiệu lực trong vòng 60 ngày kể từ ngày được thông qua bởi ít nhất 6 nước thành viên ASEAN và 3 nước thành viên không thuộc ASEAN.

Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) là một hiệp định nhằm mở rộng và làm sâu sắc hơn sự gắn kết giữa ASEAN và Australia, Trung Quốc, Nhật Bản, Hàn Quốc và New Zealand. Tổng các nước tham gia RCEP chiếm khoảng 30% GDP toàn cầu và 30% dân số thế giới. Mục tiêu của Hiệp định RCEP là thiết lập một nền tảng quan hệ đối tác kinh tế hiện đại, toàn diện, chất lượng cao và cùng có lợi, tạo điều kiện thuận lợi cho việc mở rộng thương mại và đầu tư trong khu vực, đồng thời đóng góp vào sự tăng trưởng và phát triển kinh tế toàn cầu. Theo đó, Hiệp định sẽ mang lại cơ hội thị trường và việc làm cho doanh nghiệp và người dân trong khu vực. Hiệp định RCEP sẽ song hành và hỗ trợ một hệ thống thương mại đa phương cởi mở, bao hàm và dựa trên các quy tắc.

Chương 1: Các điều khoản ban đầu và định nghĩa chung

Phụ lục 3A: Quy tắc cụ thể mặt hàng

Phụ lục 3B: Yêu cầu các thông tin tối thiểu

Chương 4: Các thủ tục Hải quan và Thuận lợi hóa thương mại

Phụ lục 4A: Thời hạn thực hiện các cam kết

Chương 5: Các biện pháp an toàn thực phẩm và kiểm dịch động thực vật

Chương 6: Tiêu chuẩn, Quy chuẩn kỹ thuật và Quy trình đánh giá sự phù hợp

Phụ lục 7A: Các thực tiễn liên quan đến quá trình điều tra áp dụng thuế chống bán phá giá và trợ cấp

Phụ lục 8B: Các dịch vụ Viễn thông

Phụ lục 8C: Dịch vụ chuyên môn

Phụ lục 10B: Tước quyền sở hữu (Expropriation)

Phụ lục 11A: Thời hạn chuyển tiếp cụ thể của các bên

Phụ lục 11B: Danh sách các yêu cầu Hỗ trợ Kỹ thuật

Chương 14: Doanh nghiệp nhỏ và vừa

Chương 15: Hợp tác kinh tế và kỹ thuật

Phụ lục 16A: Các phương tiện giấy hoặc điện tử được các bên sử dụng để công bố thông tin minh bạch (tiếng Anh)

Chương 17: Các điều khoản chung và ngoại lệ

Chương 18: Các điều khoản về thể chế

Phụ lục 18A: Chức năng của các cơ quan trực thuộc Ủy ban hỗn hợp RCEP

Phụ lục I: Biểu cam kết thuế quan: Chú giải chung (tiếng Anh)

Australia

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Brunei

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Campuchia

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Trung Quốc

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan

Biểu cam kết thuế quan cho ASEAN (tiếng Anh)

Biểu cam kết thuế quan cho Australia (tiếng Anh)

Biểu cam kết thuế quan cho Hàn Quốc (tiếng Anh)

Biểu cam kết thuế quan cho Nhật Bản (tiếng Anh)

Biểu cam kết thuế quan cho New Zealand (tiếng Anh)

Phụ lục của Trung Quốc liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Indonesia

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Biểu cam kết thuế quan cho ASEAN (tiếng Anh)

Biểu cam kết thuế quan cho Australia (tiếng Anh)

Biểu cam kết thuế quan cho Hàn Quốc (tiếng Anh)

Biểu cam kết thuế quan cho Nhật Bản (tiếng Anh)

Biểu cam kết thuế quan cho New Zealand (tiếng Anh)

Biểu cam kết thuế quan cho Trung Quốc (tiếng Anh)

Phụ lục của Indonesia liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Nhật Bản

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Phụ lục của Nhật Bản liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Hàn Quốc

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan

Biểu cam kết thuế quan cho ASEAN (tiếng Anh)

Biểu cam kết thuế quan cho Australia (tiếng Anh)

Biểu cam kết thuế quan cho Nhật Bản (tiếng Anh)

Biểu cam kết thuế quan cho New Zealand (tiếng Anh)

Biểu cam kết thuế quan cho Trung Quốc (tiếng Anh)

Phụ lục của Hàn Quốc liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Lào

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Malaysia

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Biểu cam kết hạn ngạch thuế quan (tiếng Anh)

Phụ lục của Malaysia liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Myanmar

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

New Zealand

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Philippines

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan

Biểu cam kết thuế quan chung (tiếng Anh)

Biểu cam kết thuế quan cho Australia và New Zealand (tiếng Anh)

Biểu cam kết thuế quan cho Hàn Quốc (tiếng Anh)

Biểu cam kết thuế quan cho Nhật Bản (tiếng Anh)

Biểu cam kết thuế quan cho Trung Quốc (tiếng Anh)

Phụ lục của Philippines liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Singapore

Biểu cam kết thuế quan (tiếng Anh)

Thái Lan

Chú giải chung (tiếng Anh)

Biểu cam kết thuế quan (tiếng Anh)

Phụ lục của Thái Lan liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Việt Nam

Biểu cam kết thuế quan

Biểu cam kết thuế quan cho ASEAN

Biểu cam kết thuế quan cho Australia

Biểu cam kết thuế quan cho Hàn Quốc

Biểu cam kết thuế quan cho Nhật Bản

Biểu cam kết thuế quan cho New Zealand

Biểu cam kết thuế quan cho Trung Quốc

Phụ lục của Việt Nam liên quan tới Khoản 3 Điều 2.6 (tiếng Anh)

Phụ lục II: Biểu cam kết riêng về Dịch vụ

Campuchia (tiếng Anh)

Lào (tiếng Anh)

Myanmar (tiếng Anh)

New Zealand (tiếng Anh)

Philippines (tiếng Anh)

Thái Lan (tiếng Anh)

Trung Quốc (tiếng Anh)

Việt Nam (tiếng Anh)

Phụ lục III: Biểu các Biện pháp Bảo lưu và Biện pháp không tương thích về Dịch vụ và Đầu tư

Australia (tiếng Anh)

Brunei (tiếng Anh)

Campuchia (tiếng Anh)

Indonesia (tiếng Anh)

Hàn Quốc (tiếng Anh)

Nhật Bản (tiếng Anh)

Lào (tiếng Anh)

Malaysia (tiếng Anh)

Myanmar (tiếng Anh)

New Zealand (tiếng Anh)

Philippines (tiếng Anh)

Singapore (tiếng Anh)

Thái Lan (tiếng Anh)

Trung Quốc (tiếng Anh)

Phụ lục IV: Biểu cam kết riêng về Di chuyển tạm thời của thể nhân

Australia (tiếng Anh)

Brunei (tiếng Anh)

Campuchia (tiếng Anh)

Indonesia (tiếng Anh)

Hàn Quốc (tiếng Anh)

Nhật Bản (tiếng Anh)

Lào (tiếng Anh)

Malaysia (tiếng Anh)

Myanmar (tiếng Anh)

New Zealand (tiếng Anh)

Philippines (tiếng Anh)

Singapore (tiếng Anh)

Thái Lan (tiếng Anh)

Trung Quốc (tiếng Anh)

Tuyên bố Bộ trưởng về việc Ấn Độ gia nhập RCEP (tiếng Anh)

Theo dõi chúng tôi

Bạn đã tìm thấy những gì bạn đang tìm kiếm chưa?

Chúng tôi có thể hỏi bạn thêm một số câu hỏi để giúp cải thiện VNTR không?